Описание

Досконалість форм і методів оподаткування свідчить про рівень розвитку держави, її економічних та правових інститутів.

Методичка тут:

метод Судово-бухгалтерська експертиза

Курсовые, контрольные работы, задачи для студентов любого уровня сложности

1.00 $

Досконалість форм і методів оподаткування свідчить про рівень розвитку держави, її економічних та правових інститутів.

Методичка тут:

метод Судово-бухгалтерська експертиза

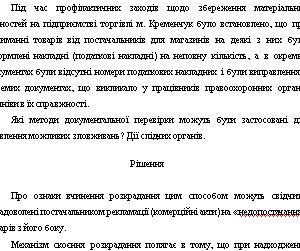

Під час профілактичних заходів щодо збереження матеріальних цінностей на підприємстві торгівлі м. Кременчук було встановлено, що при отриманні товарів від постачальників для магазинів на деякі з них були оформлені накладні (податкові накладні) на неповну кількість, а в окремих документах були відсутні номери податкових накладних і були виправлення в окремих документах, що викликало у працівників правоохоронних органів сумніви в їх справжності.

Які методи документальної перевірки можуть бути застосовані для виявлення можливих зловживань? Дії слідчих органів.

Методичка тут:

методичка Cудова бухгалтерія 2009

Акт перевірки сплати податків відповідно до статті 65 Кримінально-процесуального Кодексу України, як і акт ревізії, належить до самостійного джерела доказів, тому додаткове проведення ревізії щодо підтвердження факту злочину є недоцільним. Проведення документальної ревізії за ініціативою органів внутрішніх справ необхідне лише у тих випадках, коли в процесі документування або розслідування кримінальних справ про ухилення від сплати податків виявлено інші корисливі злочини, окрім передбачених у статті 212 Кримінального Кодексу України.

Методичка тут:

метод Судово-бухгалтерська експертиза

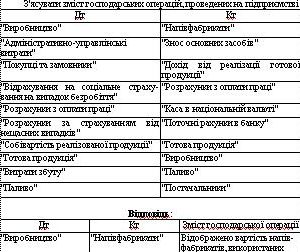

З’ясувати зміст господарських операцій, проведених на підприємстві

Дт Кт

«Виробництво» «Напівфабрикати»

«Адміністративно-управлінські витрати» «Знос основних засобів»

«Покупці та замовники» «Дохід від реалізації готової продукції»

«Відрахування на соціальне страху-вання на випадок безробіття» «Розрахунки з оплати праці»

«Розрахунки з оплати праці» «Каса в національній валюті»

«Розрахунки за страхуванням від нещасних випадків» «Поточні рахунки в банку»

«Собівартість реалізованої продукції» «Готова продукція»

«Готова продукція» «Виробництво»

«Витрати збуту» «Паливо»

«Паливо» «Постачальники»

«Виробництво» «Напівфабрикати» Відображено вартість напівфабрикатів, використаних для виробництва продукції

Методичка тут:

методичка Cудова бухгалтерія 2009

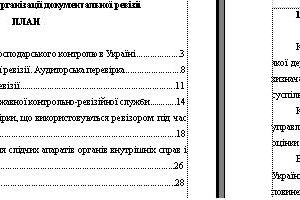

Зміст

Організація і види фінансово-господарського контролю в Україні

Поняття й види документальної ревізії. Аудиторська перевірка

Порядок та етапи проведення ревізії

Права й обов’язки ревізора Державної контрольно-ревізійної служби

Методи документальної перевірки, що використовуються ревізором під час проведення ревізії

Складання матеріалів ревізії для слідчих апаратів органів внутрішніх справ і прокуратури

Список літератури.

Ефективність ревізії полягає в тому, що за її результатами розробляються конкретні заходи щодо усунення викритих недоліків та попередження їх виникнення у майбутньому, щодо забезпечення збереження державного та суспільного майна, відшкодування заподіяної матеріальної шкоди та притягнення до відповідальності посадових та матеріально відповідальних осіб, з вини яких підприємству завдано шкоди, тощо.

Методичка тут:

метод Судово-бухгалтерська експертиза