Описание

Необхідно:

оцінити достатність матеріалів кримінальної справи для відповіді на поставлене перед експертом-бухгалтером питання;

дати відповідь на питання, поставлене перед експертом-бухгалтером;

результати дослідження узагальнити у висновку експерта-бухгалтера;

У процесі дослідження використовувати таблиці за зразками 1 — 3.

Дані для виконання: За матеріалами порушеної слідчим прокуратури кримінальної справи щодо розкрадання матеріалів на ТОВ «Фієста» призначено судово-бухгалтерську експертизу.

Перед експертом-бухгалтером було поставлено наступне питання:

Чи мали місце невідповідності облікових і фактичних даних щодо наявності виробничих запасів на складі ТОВ «Фієста» у період з 01 січня 2012 року по 01 квітня 2012 року?

У кримінальній справі, наданій експерту-бухгалтеру для вирішення поставлених перед ним питань, містилися наступні документи для проведення експертного дослідження:

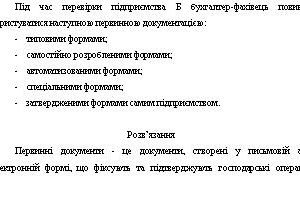

прибуткові документи з обліку руху товарно-виробничих запасів складу ТОВ «Фієста» за період з 01січня 2012 року по 01 квітня 2012 року;

інвентаризаційні описи станом на 01 січня 2012 року та 01 квітня 2012 року.

Інвентаризаційний опис матеріалів складу ТОВ «Фієста» станом на 01 січня 2012 року

Найменування товару

Цукерки «Кіті»

Цукерки «Оленка»

Грильяж в шоколаді

Цукерки «Ананасні»

Цукерки «Цитрусові»

Сік ананасний

Сірники

Масло вершкове

Маргарин

Комбіжир

Цукровий пісок

Ріжки макаронні

Печиво «Аврора»

Компот «Слива»

Сіль

Ковбаса варена

Ковбаса докторська

М’ясо яловиче

М’ясо котлетне

В результаті пересортування перекрито нестач – на суму 225870 грн. за рахунок лишків (повністю).

Сума лишків, яка фактично існує на 01.04.2012 р. – 21620 грн.

Таким чином, для надання відповіді на поставлене перед експертом-бухгалтером питання надано достатньо наданих матеріалів кримінальної справи для відповіді на поставлене перед експертом-бухгалтером питання.

На складі ТОВ «Фієста» у період з 01 січня 2012 року по 01 квітня 2012 року мали місце невідповідності облікових і фактичних даних щодо наявності виробничих запасів.

У ході дослідження первинних документів, регістрів обліку та інвентаризаційних описів товарно-матеріальних цінностей на ТОВ «Фієста» за період з 01.01.2012 р. по 31.03.2012 р. було виявлено, що на підприємстві облік товарно-матеріальних цінностей ведеться з порушеннями правил ведення обліку, зокрема відсутні первинні документи на суму 12320 грн. на відпуск товарів. Сума не була підтверджена та у розрахунку залишків товарів її не взято до уваги.

Але незважаючи на це, в результаті відновлення кількісно-сумового обліку товарів експертом-бухгалтером, було виявлено лишки та нестачі; в результаті пересортиці сума лишків за вказаний період виявлена в розмірі 21620 грн. Навіть якщо б експерту-бухгалтеру була надана відсутня накладна на суму 12320 грн., кінцевий результат не вплинув би на думку експерта щодо вказаного питання. В такому разі сума лишків становила б 9300 грн.

Таким чином, вивчення матеріалів справи експертом-бухгалтером не виявило та не підтверджує фактів щодо розкрадання матеріалів на ТОВ «Фієста».

Методичка тут:

метод Судово-бухгалтерська експертиза