Описание

Досконалість форм і методів оподаткування свідчить про рівень розвитку держави, її економічних та правових інститутів.

Методичка тут:

метод Судово-бухгалтерська експертиза

Курсовые, контрольные работы, задачи для студентов любого уровня сложности

1.00 $

Досконалість форм і методів оподаткування свідчить про рівень розвитку держави, її економічних та правових інститутів.

Методичка тут:

метод Судово-бухгалтерська експертиза

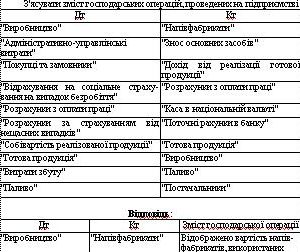

З’ясувати зміст господарських операцій, проведених на підприємстві

Дт Кт

«Виробництво» «Напівфабрикати»

«Адміністративно-управлінські витрати» «Знос основних засобів»

«Покупці та замовники» «Дохід від реалізації готової продукції»

«Відрахування на соціальне страху-вання на випадок безробіття» «Розрахунки з оплати праці»

«Розрахунки з оплати праці» «Каса в національній валюті»

«Розрахунки за страхуванням від нещасних випадків» «Поточні рахунки в банку»

«Собівартість реалізованої продукції» «Готова продукція»

«Готова продукція» «Виробництво»

«Витрати збуту» «Паливо»

«Паливо» «Постачальники»

«Виробництво» «Напівфабрикати» Відображено вартість напівфабрикатів, використаних для виробництва продукції

Методичка тут:

методичка Cудова бухгалтерія 2009

Зміст

Вступ.

Правові і процесуальні основи судово-медичної експертизи;

Організація і структура судово-медичної служби в Україні.

Список використаних джерел.

Висновки.

Список використаних джерел

Серед медичних наук судова медицина посідає особливе місце. Визначається це тим, що теорія і практика її спрямовані насамперед не на лікування і попередження хвороб, пізнання їх природи, а на вивчення і розробку питань медичного і біологічного характеру, які виникають у слідчій і судовій практиці. Будучи наукою медичною, судова медицина часто використовує знання юридичних дисциплін (криміналістики, кримінального права, кримінального процесу тощо).

Методичка тут:

метод СУДОВА МЕДИЦИНА

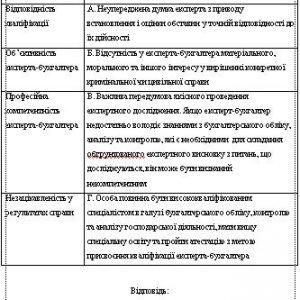

Варіант 6. Необхідно пов’язати вимоги, що висуваються до експерта-бухгалтера з їх характеристиками. Дані для виконання:

Вимоги до експерта-бухгалтера Характеристика

Відповідність кваліфікації А. Неупереджена думка експерта з приводу встановлення і оцінки обставин у точній відповідності до їх дійсності

Об’єктивність експерта-бухгалтера Б. Відсутність у експерта-бухгалтера матеріального, морального та іншого інтересу у вирішенні конкретної кримінальної чи цивільної справи

Професійна компетентність експерта-бухгалтера В. Важлива передумова якісного проведення експертного дослідження. Якщо експерт-бухгалтер недостатньо володіє знаннями з бухгалтерського обліку, аналізу та контролю, які є необхідними для складання обгрунтованого експертного висновку з питань, що досліджуються, він може бути визнаний некомпетентним

Незацікавленість у результатах справи Г. Особа повинна бути висококваліфікованим спеціалістом в галузі бухгалтерського обліку, контролю та аналізу господарської діяльності, мати вищу спеціальну освіту та пройти атестацію з метою присвоєння кваліфікації експерта-бухгалтера

Методичка тут:

метод Судово-бухгалтерська експертиза

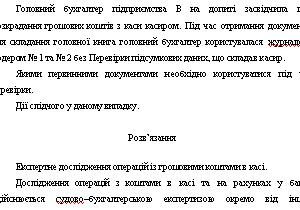

Головний бухгалтер підприємства В на допиті засвідчила про розкрадання грошових коштів з каси касиром. Під час отримання документів для складання головної книга головний бухгалтер користувалася журналом- ордером № 1 та № 2 без Перевірки підсумкових даних, що складав касир.

Якими первинними документами необхідно користуватися під час перевірки.

Дії слідчого у даному випадку.

Найбільш характерними видами зловживань у здійсненні касових операцій є:

оформлення видаткових операцій по касі за недоброякісними та підробленими документами;

підробки в касових книгах і касових звітах;

привласнення готівкових грошей, отриманих за чековою книжкою у банку, через підробку банківських виписок;

незаконна видача готівкових грошей з каси після підробки авансових звітів з відряджень;

розкрадання грошових коштів через привласнення депонованих сум;

розкрадання грошових коштів, призначених для заробітної плати, за допомогою підроблення розрахунково-платіжної відомості.

Методичка тут:

метод Судова бухгалтерія 2013