Описание

Досконалість форм і методів оподаткування свідчить про рівень розвитку держави, її економічних та правових інститутів.

Методичка тут:

метод Судово-бухгалтерська експертиза

Курсовые, контрольные работы, задачи для студентов любого уровня сложности

1.00 $

Досконалість форм і методів оподаткування свідчить про рівень розвитку держави, її економічних та правових інститутів.

Методичка тут:

метод Судово-бухгалтерська експертиза

Зміст

Вступ

Поняття господарського обліку. Особливості та завдання

Види господарського обліку

Принципи та вимоги до господарському обліку. Вимірники, які застосовуються в обліку

Висновок

Список літератури.

Сучасна правозастосовна практика свідчить, що важливою частиною професійної компетенції юриста, у тому числі і працівників правоохоронних органів, є економіко-правові знання, вміння повністю і правильно їх застосувати для захисту державного і колективного майна від злочинних посягань.

Методичка тут:

метод Судово-бухгалтерська експертиза

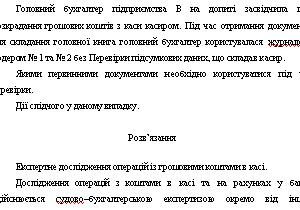

Головний бухгалтер підприємства В на допиті засвідчила про розкрадання грошових коштів з каси касиром. Під час отримання документів для складання головної книга головний бухгалтер користувалася журналом- ордером № 1 та № 2 без Перевірки підсумкових даних, що складав касир.

Якими первинними документами необхідно користуватися під час перевірки.

Дії слідчого у даному випадку.

Найбільш характерними видами зловживань у здійсненні касових операцій є:

оформлення видаткових операцій по касі за недоброякісними та підробленими документами;

підробки в касових книгах і касових звітах;

привласнення готівкових грошей, отриманих за чековою книжкою у банку, через підробку банківських виписок;

незаконна видача готівкових грошей з каси після підробки авансових звітів з відряджень;

розкрадання грошових коштів через привласнення депонованих сум;

розкрадання грошових коштів, призначених для заробітної плати, за допомогою підроблення розрахунково-платіжної відомості.

Методичка тут:

метод Судова бухгалтерія 2013

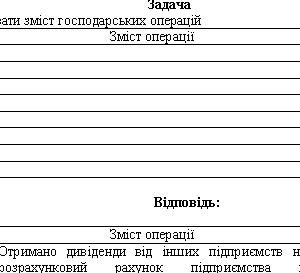

З’ясувати зміст господарських операцій

Дт Зміст операції Кт

311 731

311 333

671 311

371 311

23 201

661 641

26 23

201 631

371 Пеераховано постачальнику передоплату за продукцію (товар) з поточного рахунку підприємства в національній валюті 311

Методичка тут:

методичка Cудова бухгалтерія 2009

Акт перевірки сплати податків відповідно до статті 65 Кримінально-процесуального Кодексу України, як і акт ревізії, належить до самостійного джерела доказів, тому додаткове проведення ревізії щодо підтвердження факту злочину є недоцільним. Проведення документальної ревізії за ініціативою органів внутрішніх справ необхідне лише у тих випадках, коли в процесі документування або розслідування кримінальних справ про ухилення від сплати податків виявлено інші корисливі злочини, окрім передбачених у статті 212 Кримінального Кодексу України.

Методичка тут:

метод Судово-бухгалтерська експертиза