Описание

Досконалість форм і методів оподаткування свідчить про рівень розвитку держави, її економічних та правових інститутів.

Методичка тут:

метод Судово-бухгалтерська експертиза

Курсовые, контрольные работы, задачи для студентов любого уровня сложности

1.00 $

Досконалість форм і методів оподаткування свідчить про рівень розвитку держави, її економічних та правових інститутів.

Методичка тут:

метод Судово-бухгалтерська експертиза

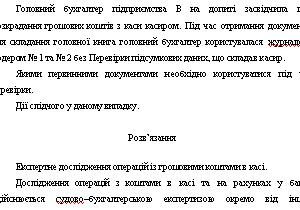

Головний бухгалтер підприємства В на допиті засвідчила про розкрадання грошових коштів з каси касиром. Під час отримання документів для складання головної книга головний бухгалтер користувалася журналом- ордером № 1 та № 2 без Перевірки підсумкових даних, що складав касир.

Якими первинними документами необхідно користуватися під час перевірки.

Дії слідчого у даному випадку.

Найбільш характерними видами зловживань у здійсненні касових операцій є:

оформлення видаткових операцій по касі за недоброякісними та підробленими документами;

підробки в касових книгах і касових звітах;

привласнення готівкових грошей, отриманих за чековою книжкою у банку, через підробку банківських виписок;

незаконна видача готівкових грошей з каси після підробки авансових звітів з відряджень;

розкрадання грошових коштів через привласнення депонованих сум;

розкрадання грошових коштів, призначених для заробітної плати, за допомогою підроблення розрахунково-платіжної відомості.

Методичка тут:

метод Судова бухгалтерія 2013

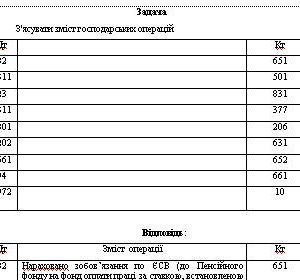

З’ясувати зміст господарських операцій

Дт Кт

82 651

311 501

23 831

311 377

801 206

202 631

661 652

94 661

972 10

82 Нараховано зобов’язання по ЄСВ (до Пенсійного фонду на фонд оплати праці за ставкою, встановленою підприємству виходячи з класу професійного ризику) підприємством, що використовує для обліку витрат 8 клас рахунків 651

Методичка тут:

методичка Cудова бухгалтерія 2009

Зміст

Основні поняття та загальна характеристика облікового процесу на підприємствах

Єдина система рахунків бухгалтерського обліку

Помилки як в аналітичному, так і в синтетичному обліку та порядок їх виправлення

Практика діяльності органів внутрішніх справ по виявленню та розслідуванню розкрадань та інших корисливих злочинів

Список літератури.

Використання працівниками органів внутрішніх справ знань з бухгалтерського обліку має певну специфіку. Ці знання повинні реалізовуватися у практичній діяльності, зокрема для документування, виявлення та розслідування корисливих правопорушень у сфері економіки. Насамперед це стосується балансу.

Методичка тут:

метод Судово-бухгалтерська експертиза

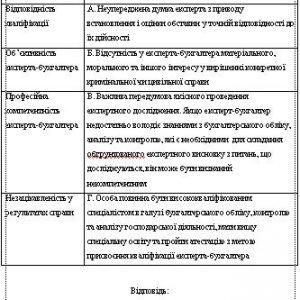

Варіант 6. Необхідно пов’язати вимоги, що висуваються до експерта-бухгалтера з їх характеристиками. Дані для виконання:

Вимоги до експерта-бухгалтера Характеристика

Відповідність кваліфікації А. Неупереджена думка експерта з приводу встановлення і оцінки обставин у точній відповідності до їх дійсності

Об’єктивність експерта-бухгалтера Б. Відсутність у експерта-бухгалтера матеріального, морального та іншого інтересу у вирішенні конкретної кримінальної чи цивільної справи

Професійна компетентність експерта-бухгалтера В. Важлива передумова якісного проведення експертного дослідження. Якщо експерт-бухгалтер недостатньо володіє знаннями з бухгалтерського обліку, аналізу та контролю, які є необхідними для складання обгрунтованого експертного висновку з питань, що досліджуються, він може бути визнаний некомпетентним

Незацікавленість у результатах справи Г. Особа повинна бути висококваліфікованим спеціалістом в галузі бухгалтерського обліку, контролю та аналізу господарської діяльності, мати вищу спеціальну освіту та пройти атестацію з метою присвоєння кваліфікації експерта-бухгалтера

Методичка тут:

метод Судово-бухгалтерська експертиза